3月1日起,工资+个税+增值税+发票新规

来源:米多乐财务公司 时间:2019-03-05 09:52:51浏览次数:2620次

3月,一大波税务政策开始执行,会计这个月会有很多事情要忙,新的营业执照全面启用,发票新规正式上线,还有工资+个税+社保+汇算清缴+注销新规开始,这些和工资、和工作息息相关,会计必须要马上学习!

3月要学习的政策,总结全了,全部打印出来学习,先看重点:

1、增值税起征点,小型微利企业税负将降至5%和10%

2、增值税发票新规开始,取消增值税发票认证,小规模自开自开专票范围将继续扩大

3、将取消增值税发票抄报税

4、3月个税申报注意,单位发工资个税不再按月算,专项附加扣除按最新标准来

5、2019年社保将陆续移交税务

6、新的营业执照正式启用,3月1日开始

7、纳税申报表变了,汇算清缴马上要用

8、注销流程大改,最新注销新规3月1日开始执行

一、3月1日开始,增值税政策变化很大

1月17日,财税〔2019〕13号重磅发布:对小微企业推出一批新的普惠性减税措施。调整后,小型微利企业税负将降至5%和10%,增值税起征点将提至10万/月。

重点如下:

1、放宽小型微利企业标准

(1)小型微利企业应纳税所得额标准,上限放宽到了300万,从业人数也提至300人,资产总额提至5000万!

(2)从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。

(2)调整后优惠政策将覆盖95%以上的纳税企业,其中98%为民营企业。

2、加大小型微利企业所得税优惠力度

(1)年应纳税所得额不超过100万的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税,税负降至5%。

(2)年应纳税所得额100万至300万的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税,税负降至10%。

3、增值税起征点由3万/月提至10万/月

对月销售额10万元以下(含本数)的增值税小规模纳税人,免征增值税。

4、允许50%幅度内减征各种地方税种和附加税

由省、自治区、直辖市人民政府根据本地区实际情况,以及宏观调控需要确定,对增值税小规模纳税人可以在50%的税额幅度内减征资源税、城市维护建设税、房产税、城镇土地使用税、印花税(不含证券交易印花税)、耕地占用税和教育费附加、地方教育附加。

3月1日起,取消增值税发票认证,勾选认证发票扩大至全部一般纳税人

税总发布《关于扩大小规模纳税人自行开具增值税专用发票试点范围等事项的公告》(国家税务总局公告2019年第8号),决定:扩大小规模纳税人自行开具增值税专用发票试点范围、扩大取消增值税发票认证的纳税人范围。

税总发布《关于扩大小规模纳税人自行开具增值税专用发票试点范围等事项的公告》(国家税务总局公告2019年第8号),决定:扩大小规模纳税人自行开具增值税专用发票试点范围、扩大取消增值税发票认证的纳税人范围。

重点如下:

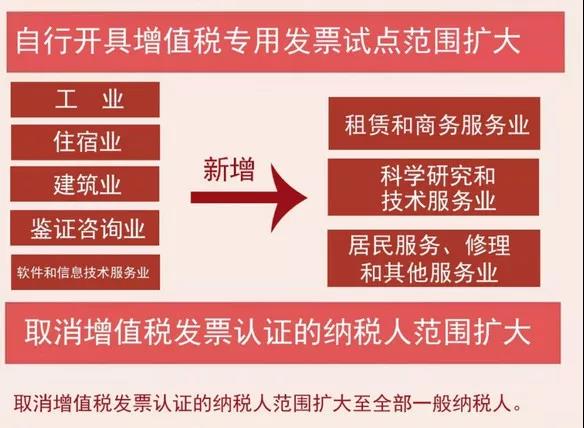

一、小规模纳税人自行开具增值税专用发票试点范围扩大!

1、2019年3月1日前,住宿业,签证咨询业,建筑业,工业,信息传输,软件和信息技术服务业,5个行业的效果莫纳税人可以自开专用发票。

2、2019年3月1日后,在原5个行业的基础上,租赁和商务服务业,科学研究和技术服务业,居民服务,修理和其他服务业小规模纳税人也可以自开专用发票了。

3、8个行业的具体范围,应该参见财税2016年36号规定。

二、勾选认证发票的范围扩大至全部一般纳税人!

勾选认证不再限制于纳税信用A级、B级、C级、M级的增值税一般纳税人,而是扩大到所有一般纳税人(包括D级)。

三、销售其取得的不动产,需开具增值税专用发票的,仍需向税务机关申请代开。

四、按开具增值税专用发票的销售额计算增值税应纳税额,税率为征税率-3%-5%。

五、可勾选认证的增值税发票包括:增值税专用发票,机动车销售统一发票,收费公路通行费增税电子普通发票!

六、具体实施时间:2019年3月1日起!

政策依据《关于扩大小规模纳税人自行开具增值税专用发票试点范围等事项的公告》(国家税务总局公告2019年第8号)

提醒:取消增值税发票认证,就是由手工扫描需要抵扣的纸质发票,调整为由纳税人网上选择确认需要抵扣的增值税发票电子信息。

不是:增值税发票不需要“确认”,还是:增值税专用发票和机动车销售统一发票,应自开具之日起360日内认证或登录增值税发票选择确认平台进行确认,并在规定的纳税申报期内,向主管税务机关国税机关申报抵扣进项税额。

二、3月1日起,发票变化大

1、增值税发票抄报税即将取消!

在近期国家税务局发布的《关于2019年开展“便民办税春风行动”的意见》通知中明确了,增值税发票抄报税将要取消,最大力度的减少会计人的工作量,政策变化很大,会计要马上来看下:

政策主要内容:

一、落实已出台的税收优惠,筹划更大规模的减税降费!

1、认真落实更大规模减税降费政策措施,采取有效举措将各项减税降费政策落实到位!

2、扩展初创科技型企业优惠政策适用范围!

3、落实扩大境外投资者以分配利润直接投资暂不征收预提所得税范围!

二、涉税资料进一步精简!

1、进一步清理税务证明事项,落实第一批取消20项税务证明事项的任务,3月底前再取消一批税务证明事项!

2、精简涉税资料报送,2019年底前对纳税人向税务机关报送的资料再精简25%以上!

3、取消《营改增税负分析测算明细表》!

4、探索电子签章、电子资料在税收领域的应用和涉税文书电子化推送与签收!

三、优化发票办理!

1、将小规模纳税人自行开具增值税专用发票试点范围扩大至租赁和商务服务业、科学研究和技术服务业以及居民服务、修理和其他服务业。

2、除了特定纳税人及特殊情形外,取消增值税发票抄报税,改由纳税人对开票数据进行确认。

3、加大电子发票推广力度,在税控开票软件中增加电子发票开具功能,开展税务机关网上代开增值税电子普通发票试点。

4、将取消增值税发票认证的纳税人范围扩大至全部增值税一般纳税人。

5、优化增值税发票管理系统,在向纳税人推送增值税扣税凭证信息的同时,实现增值税普通发票信息的归集推送和共享共用。

2019年的发票报销,建议务必通知到位!

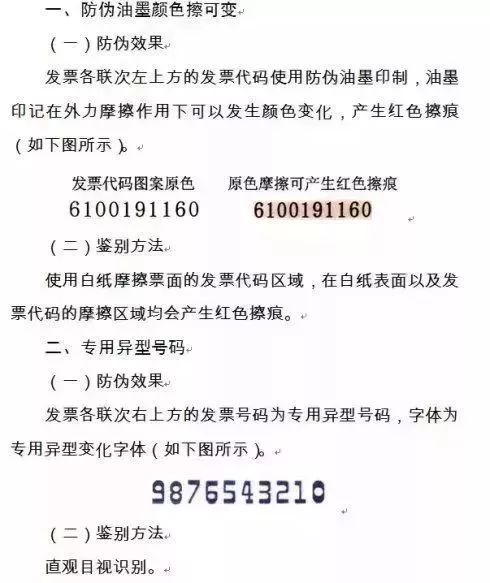

2、增值税专用发票防伪措施大改

国家税务总局关于调整增值税专用发票防伪措施有关事项的公告

国家税务总局公告2019年第9号

为加强和改进增值税专用发票管理,税务总局决定调整增值税专用发票防伪措施,自2019年第一季度起增值税专用发票按照调整后的防伪措施印制。现将有关事项公告如下:

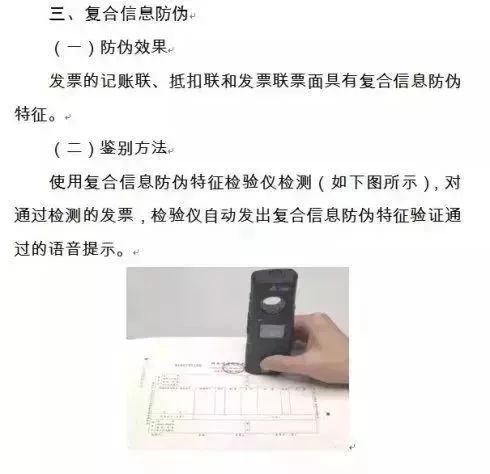

取消光角变色圆环纤维、造纸防伪线等防伪措施,继续保留防伪油墨颜色擦可变、专用异型号码、复合信息防伪等防伪措施。调整后的增值税专用发票部分防伪措施见附件。

税务机关库存和纳税人尚未使用的增值税专用发票可以继续使用。

本公告自发布之日起施行。《国家税务总局关于启用新版增值税发票有关问题的公告》(国家税务总局公告2014年第43号)第三条和附件3同时废止。

特此公告。

附件:增值税专用发票部分防伪措施的说明

国家税务总局

2019年2月3日

三、2019新个税实施 工资计算大变!

1、专项附加扣除

2、给企业的7点提醒

(1)员工向企业提供专项附加扣除信息的,企业必须按规定予以扣除,不能拒绝。

(2)企业要为纳税人报送的专项附加扣除信息保密。

(3)员工通过填写电子或者纸质《扣除信息表》直接报送企业的,企业和个人都要在《扣除信息表》上签字(章),并且留存5年备查。

(4)员工跳槽过来,在原企业已享受的专项附加扣除金额,不能再次扣除。

(5)员工离职,企业应该在不再发放工资的当月起,停止为其办理专项附加扣除。

(6)员工次年需要由企业继续办理专项附加扣除的,应当在12月对次年享受专项附加扣除的内容进行确认,并报送至企业。

(7)如果员工忘记填报或者填报晚了,可以在当年以后的月份补扣享受。

相关资讯